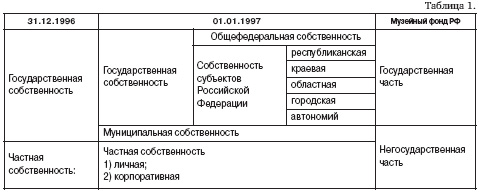

Внутри массива всех предметов, хранящихся в музее, в зависимости от их музейной значимости выделяются основной, научно-вспомогательный и другие фонды, соответствующие по статусу научно-вспомогательному (приложение 2).

Музейные предметы, отнесенные решением экспертных фондово-закупочных комиссий музеев (ЭФЗК) к тому или иному фонду, проходят регистрацию (I-я ступень учета) в книгах поступлений основного, научно-вспомогательного или других фондов. Каждый отдельный предмет получает при этом личный не повторяющийся номер по книге поступлений основного фонда (номер КП) или по книге поступлений научно-вспомогательного фонда (номер НВ).

Если несколько предметов объединены в один комплекс по тому или иному признаку или смыслу, весь комплекс предметов получает единый номер КП, а каждый предмет в этом комплексе – дробный номер. В этом случае в книге поступлений производится единая групповая запись обо всем комплексе предметов, а дополнительно к книге поступлений составляется коллекционная опись на данный номер КП. Коллекционные описи являются неотъемлемой частью книги поступлений.

В музейной практике встречаются ситуации, когда большую коллекцию можно полностью обработать только частями в течении длительного времени, например, нескольких лет. В этом случае в книге поступлений делают запись о принятой коллекции, но в графе «количество предметов» не ставят окончательное число. Коллекционная опись остается «открытой» и пополняется по мере обработки коллекции. Когда обработка всей коллекции заканчивается, опись закрывают, фиксируют окончательное количество предметов в коллекции и вносят эту цифру в книгу поступлений.

Основной фонд в отличие от других фондов имеет дробную структуру. Предметы основного фонда делятся на коллекции по материально-предметному принципу, т.е. в зависимости от материала музейных предметов и их смыслового назначения, например, «живопись», «скульптура», «стекло», «металл», «нумизматика», «редкая книга», «минералы» и т.д. При организации фондовых помещений предметы одной коллекции хранятся по возможности в одном помещении у одного ответственного хранителя. Ошибкой считается объединение в одной коллекции предметов по науч- ной тематике, т.к. при этом в фондохранилище оказываются рядом предметы, условия хранения которых различны, например, дерево и мех, ткань и металл и т.д. Предметы каждой коллекции проходят регистрацию (II-я ступень учета) в отдельных инвентарных книгах (инвентарях). Все коллекции и их инвентарные книги должны иметь буквенные шифры (применение цифровых шифров исключается).

Названия коллекций и их шифры разрабатываются и утверждаются на заседании ЭФЗК музея до начала заполнения инвентарных книг. Шифры коллекций должны быть простыми краткими и информативными, например, «ЖВ»-живопись, «СК»- скульптура, «СТ»-стекло, «МТ»-металл, «НУМ»-нумизматика, «РК»-редкая книга, «МН»-минералы и т.д. Рекомендуется применять только заглавные буквы, избегая при этом буквы «З», «О», «Х», «Ч», напоминающие написание цифр. Рационально составлять шифры коллекций из 2–3 литер, т.к. это дает возможность большего количества вариантов.

Запись в инвентари ведется попредметно, и в процессе записи каждый музейный предмет получает отдельный инвентарный номер. Использование дробных номеров при этом рекомендуется избегать.

Перевод предметов из одной коллекции в другую, т.е. списание из одного инвентаря и внесение этого предмета в другой инвентарь производится по решению ЭФЗК музея. В этом случае за предметом сохраняются статус предмета основного фонда и номер по книге поступлений основного фонда, поэтому разрешения вышестоящего органа на такой перевод не требуется. Перевод предметов из научно-вспомогательного фонда в основной фонд также производится по решению ЭФЗК музея, поскольку при этом статус музейного предмета повышается.

Предметы, содержащие драгоценные металлы и камни, проходят регистрацию (III-я ступень) в специальных инвентарных книгах (специальных инвентарях), получая при этом третий учетный номер. Предметы нумизматики учитываются в отдельных спец. инвентарях. В каждой специальной инвентарной книге, например, «предметы (кроме нумизматики), полностью состоящие из золота, металлов платиновой группы и драгоценных камней», собираются и проходят учет предметы из разных коллекций (инвентарей) II-ой ступени, например, из предметов декоративно-прикладного искусства (ДПИ), предметов из металла (МТ) и других.

Стратегический партнер журнала "Мир Музея".

Методические рекомендации: УЧЕТ И ПРОВЕРКА НАЛИЧИЯ МУЗЕЙНЫХ ЦЕННОСТЕЙ

Автор статьи: Л.Л. Брюшкова

Департамент независимой оценки